環境監測作為環保產業的一個分支,得益于*對環境治理的重視度不斷提高,環境監測行業迅速發展。

業內預計“十三五”期間環境監測設備銷售將達760億元以上行業增速對比“十二五”大約在25%左右,市場空間超過1000億元。

我國環境監測行業正在迎來以環境質量監測為主的里程碑發展機遇。期間,“大氣十條”實施近半,后十條時代,各大氣污染治理公司又將目光投向了哪里?目前看來,VOCs治理已成*的新興產業高地;據預測VOCs監測設備行業市場空間將達到500億元,*。

隨著物聯網技術的發展,環境監測等應用領域將取得突破。相關利好政策的不斷出臺,未來我國將建設海陸空一體化監測網,包括水質監測、固廢監測在內的多個環境監測細分領域都將迎來快速增長期,扶持政策的推進加上對應技術的升級,環境監測產業將面臨巨大發展空間。

環境監測作為環保產業的一個分支,得益于*對環境治理的重視度不斷提高,環境監測行業迅速發展。

“十二五”期間,環境監測行業成為環保產業中發展的重點,政府打造了以空氣環境監測,水質監測,污染源監測為主體的*環境監測網絡,形成了我國環境監測的基本框架。

“十三五”規劃中明確“以提高環境質量為核心”,表明*對于環境監測行業的要求已經從“十一五”的監測網絡搭建階段,“十二五”的“以污染源監測為主”的階段轉向“以環境質量監測為主”的階段,我國環境監測行業正在迎來以環境質量監測為主的里程碑發展機遇。業內預計“十三五”期間環境監測設備銷售將達760億元以上行業增速對比“十二五”大約在25%左右,市場空間超過1000億元。

空氣質量監測:VOCs成新興戰略點

近年來,在借鑒引進發達*治理技術的基礎上,我國在除塵、脫硫脫硝,尤其是火電領域,煙氣治理效果已經優于發達*。但是在監測方面,國內沒有成熟的PM2.5監測的標準方法和固定源的PM2.5的監測設備,有很大的市場需求。

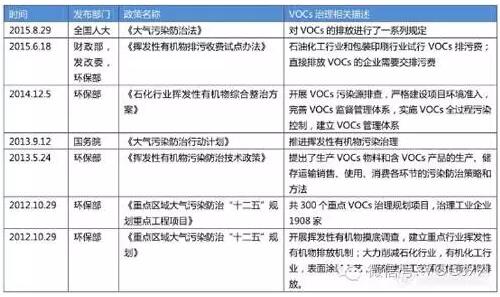

而“大氣十條”實施近半,后十條時代,各大氣污染治理公司又將目光投向了哪里?目前看來,VOCs治理已成*的新興產業高地,VOCs的監測也被提上日程。*一系刊政策明確了要對VOCs的排放進行監測和治理,在全國范圍內推廣VOCs排放和監測,并且對重點企業的VOCs排污進行排污費的收取。

表1、*關于VOCs治理的相關政策文件

新修訂的《大氣污染防治法》將VOCs納入監管范圍,在立法上為VOCs監測行業發展提供保障;14項涉及VOCs的排放標準已正式發布,另有18項標準正在制定中,此外還有20個以上的行業等待標準立項;去年6月,財政部印發了《揮發性有機物排污收費試點辦法》,將VOCs的排污費用與其他大氣污染物提到同一高度,《試點辦法》于今年10月1日起正式實施,將對石化和包裝印刷兩個行業正式展開VOCs排污收費試點,北京收費標準為20-40元/公斤,上海為10元/公斤。

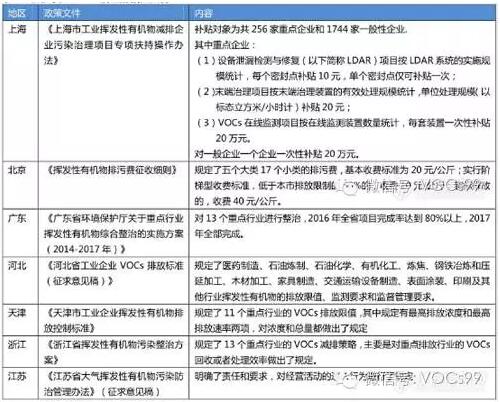

表2、地方對于VOCs治理的相關文件

目前,歐美發達*已經把VOCs列為環境空氣監測項目,并形成一套完善的空氣質量發布體系。我國對VOCs污染的監測力度目前還遠不及PM2.5,當前國內還沒有開展相關監測。但隨著法律法規重視度增加、排污費的征收以及政府部門補貼政策逐漸落地,市場將逐步放開,業內預測VOCs監測設備行業市場空間將達到500億元。

水質監測開啟“群雄逐鹿”新格局

水質監測相較于大氣監測起步稍晚,但近年來發展迅速,特別是2015年4月出臺的“水十條”,給水質監測市場帶來了強大發展動力。

在2015年,國務院發布“水十條”后,各省陸續落實該行動計劃,北京市與江蘇省等將在2016年底前工業園區污水集中處理設施安裝自動在線監控裝置,其它省市要求在2017年前工業園區污水集中處理設施安裝自動在線監控裝置,相對較晚的天津市,力爭到2020年底前,覆蓋全市廢水排放總量95%的企業全部安裝污染源在線監控系統。同時,大部分省市被要求在2017年,飲用水水源水質優良比例保持 ,每季度向社會公開水質監測數據。地表水環境水質優良達80%以上;黑臭水體均控制在10%以內,可以預見,地表水水質監測市場也將火爆。

“十三五”期間,隨著環保執法力度的繼續增大和配套環境水質在線監測法律法規的相繼出臺,環境水質在線監測系統的需求將趨于旺盛,中國環境水質在線監測市場將實現快速發展,市場潛力巨大。

綜合以上廢水污染源監測系統和地表水監測系統的市場前景預測,預測,2016年環境水質在線監測系統行業的總體市場規模達55.77億元,未來我國水質監測市場容量的增速將在20%以上,到2021年,我國水質監測市場容量有望達到125.03億元。水質監測行業開啟“群雄逐鹿”時代,行業進入高速發展期,競爭之下誰將“*”,我們拭目以待。

加強土壤環境監測正當其時

目前,我國在空氣、地表水環境等常規環境監測領域已形成了比較成熟的監測體系,具有較強的監測能力,但土壤環境監測能力亟待加強,尚不能及時掌控全國和區域土壤環境狀況。同時,市、縣級環境監測機構土壤環境監測儀器設備、專業監測人員匱乏,土壤環境監測體系總體滯后,對酞酸酯、激素類等新型土壤污染物的監測更為缺乏,常常使區域環境綜合分析遇到瓶頸制約。

今年5月,國務院發布了《土壤污染防治行動計劃》,提出到2017年底前完成土壤環境質量國控監測點位設置,2020年底前實現土壤環境質量監測點位所有縣(市、區)全覆蓋。“土十條”的發布成為土壤監測市場的性規范,有機構預測,土壤修復市場空間將逐步開啟。

數據統計顯示,截至2015年12月,我國共有土壤環境質量監測國控點位31367個,已覆蓋90%縣(市、區)。2016年擬再增加7000個風險點位,農業部門計劃設立15.2萬個產地安全檢測國控點。而“土十條”明確放開服務性監測市場,監測點位的增加及監測網絡的建設利好監測企業。短期來看,土壤監測市場將貫穿整個土壤污染防治過程,市場空間將達到300億至500億元。